热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

开头:永安商榷

摘记:

★操作建议:

前期咱们发布深度论说《纯碱:估值已达,驱动未满》,淡薄“现时纯碱低估值与弱推行轻便匹配,但竞争神色改善旅途尚不解确,估值改善的能源不及;在行业洗牌的中局,趁势或是更好的聘请”。从11月5日至12月13日玻璃纯碱颤动走弱,其中玻璃现货跌2%,玻璃2401跌11%,基差大幅走强;而纯碱现货基本抓平,纯碱2401跌8%,基差雷同大幅走强;玻碱产业链在10月份经过年内的第2次估值再分派后,纯碱与玻璃估值轻便拉平,二者估值差再度回到1季度水平。综上,具体建议如下

计谋:“空SA505”或“多FG505空SA505”

中枢逻辑:

1、供应高需求低,天平失衡

2、推行预期双弱,趁势为主

正文:

一、供应高需求低,天平失衡

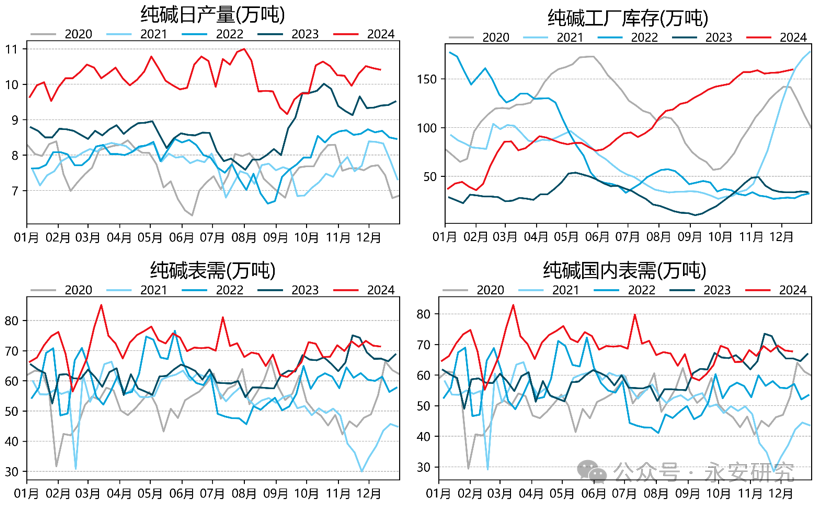

图1、纯碱产量、库存及表需

数据开头:卓创资讯,海关总署,永安期货商榷院

数据开头:卓创资讯,海关总署,永安期货商榷院

收敛12月中旬纯碱产量同比增多510万吨,国内供应增幅17%;此外1-10月纯碱净入口5万吨,同比旧年增多80万吨;团结筹算收敛2024年12月中旬纯碱供应增量约590万吨,供应增幅约20%。供应大幅增长的情况下纯碱厂库同比增多约124万吨,占供应增量的五分之一;同期纯碱供需在6月中旬之后参加饱和状况,厂库抓续积贮,表需在7月中旬后先下后上,表需增幅约13%,供需增速差从6月中旬的6%走阔至12月中旬的7%。面临供需失衡,纯碱厂在8月底9月初进行了一轮聚拢进修,减产约40万吨(4天产量);进修带来的供应减量在中短期缓解了商场压力,并配合宏不雅转向在9月底10月初迎来了一轮商场情感上扬;不外跟着供应快速回到高位,供需差再度对商场造成压制,现货商场趋弱,期货溢价大幅拘谨。

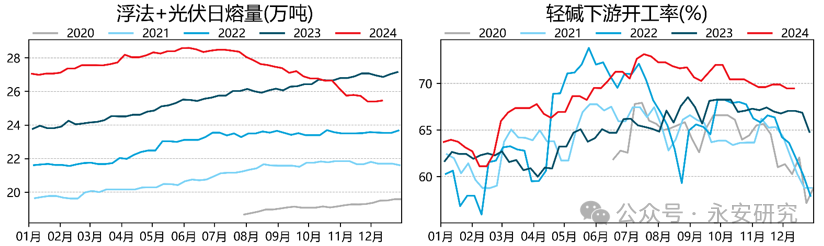

图2、纯碱卑劣启动情况

数据开头:卓创资讯,永安期货商榷院

数据开头:卓创资讯,永安期货商榷院

从纯碱卑劣启动情况不错看到,重碱需求绝顶是浮法需求高位回落,累计增量约115万吨,累计同比增幅降至8%;轻碱需求增量约75万吨,同比增幅6%。此外卑劣各要领库存均有一定增量,玻璃厂库存增量约15万吨,期现商库存增量约50万吨,另有1/3增量踱步在碱厂外库、番邦货港库、买卖商库存等其他要领。即自6月以来的供需失衡使得所有产业链的纯碱潜在需求松弛饱和,并一谈传导至最上游的纯碱厂要领,何况跟着纯碱厂库渐渐接近2020年的阈值,表外身分的权重仍是具备一定影响力。动态看卑劣浮法玻璃仍处于洗牌神色的中段,短期竞争缓解但出清任重谈远;浮法末端地产主要目的仍负,角落好转但莫得变嫌行业饱和的近况;卑劣光伏玻璃雷同压力较大,末端光伏产业估值抓续压缩,异日需求仍有增量但价钱难以跟上;综上重碱中永久需求好转需要有新的积极身分出现。

综上纯碱自6月中旬以来抓续供大于求,供应在8月底9月初快速鬈曲后再度回到高位;饱和神色中,卑劣刚需拿货意愿不及,卑劣投契需求在高库存配景下雷同抓续走弱;碱厂在利润水瓜分化的情况下以走量为主(绝顶是低本钱安装),估值抓续下修至中低位,暂未看到负响应住手信号。

二、推行预期双弱,趁势为主

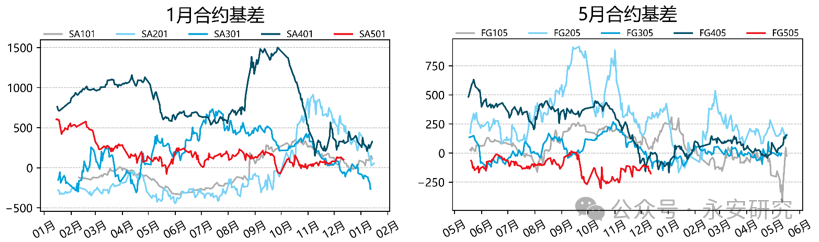

图3、纯碱基差

数据开头:wind资讯,永安期货商榷院

数据开头:wind资讯,永安期货商榷院

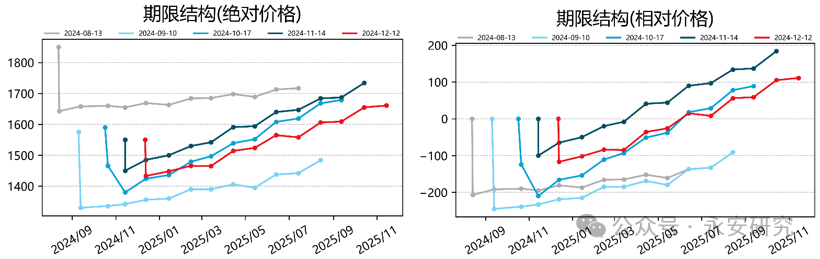

图4、纯碱期限结构

数据开头:wind资讯,永安期货商榷院

数据开头:wind资讯,永安期货商榷院

自10月中旬以来新一轮估值压缩经过中不时弱推行,而预期降波,期货相对现货的溢价减少,基差抓续走强;10月中旬于今期货相对现货超跌,1月及5月基差走强约100元/吨,而期限结构举座溢价减少。

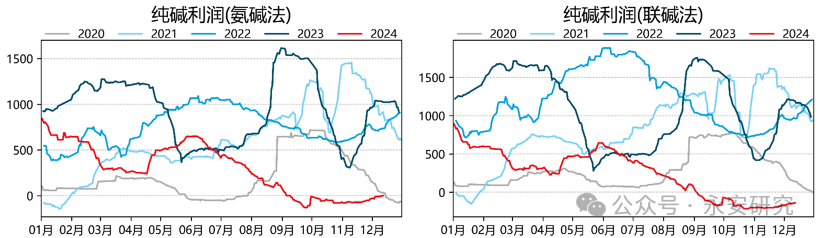

图5、纯碱毛利

数据开头:Wind资讯,永安期货商榷院

数据开头:Wind资讯,永安期货商榷院

近期本钱端的煤、液氨等原料价钱小幅走弱,制品价钱边度不大,相应地毛利小幅反弹,现时氨碱法毛利及联碱法毛利仍处于近5年的最低位。

现时纯碱处于“高供应+中需求+低估值”的状况,在进修季事后供应抓续饱和,估值有上风但动态看驱动向下难止,因此建议“空SA505”或“多FG505空SA505”。

新浪协作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:赵想远 开云体育(中国)官方网站