体育游戏app平台

体育游戏app平台

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

开首:永安征询

摘录:

回溯2024年,我国钢铁行业的卑劣需求显耀下滑,尤其是建筑业需求的萎缩对阛阓影响较大,由此激勉了本年玄色系较长本事的负反馈行情。推敲2025年,决定成材行情的核心要点在于两个方面:1.中好意思生意摩擦、反推销方法以及内需关联计谋对粗钢卑劣需求的旯旮影响;2.粗钢供需宽裕矛盾不减,原料端供需方法偏宽松情况下本钱撑捏不稳。

经模子测算,中性推敲2025年粗钢需求约下滑0.3%,减量梗概在300万吨。鉴于面前钢厂利润水平较低,粗钢坐蓐推敲将在品种结构优化的基础上,凭据阛阓需求进行调治。据此,推敲来岁粗钢供应将减少300万吨,废钢供应推敲增多100万吨,铁水减量推敲约400万吨。

具体分品种来说,2025年螺纹需求推敲减少5-8%,本身新增产能较少,或仍以需定产,价钱核心推敲下移至3400元/吨傍边。热卷需求推敲将增长1-2%,新增产能梗概为1560万吨,仍将濒临卑劣需求奈何消化高供应的问题,价钱核心或将下移至3550元/吨隔邻。

一、2024年行情归来

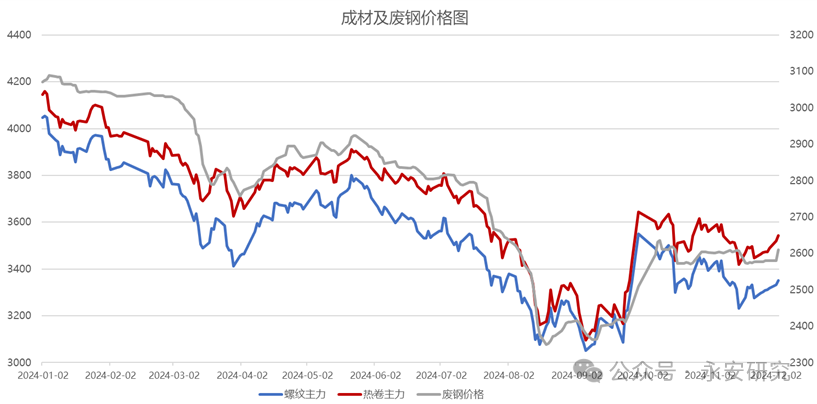

2024年,我国成材与废钢价钱走势均呈现“W”型,价钱核心有所下移。岁首万亿国债对什物职责量的提振不足阛阓预期,12省基建样子暂停的影响逐渐浮现,终局需求疲软,成材库存累积至较高水平,以致高价成材及原料共振下降。二季度,国表里宏不雅经济数据的改善促使阛阓来回逻辑转向海表里再通胀,盘面阶段反弹。三季度,在专项债刊行加速的情况下,螺纹需求却捏续偏弱,五大材的表需改善幅度也未能显耀擢升。与此同期,螺纹新旧国标更迭导致成材端出现流动性危境,部分社库压力较大的区域出现了砸价抛货征象,在“弱现实弱预期”的阛阓环境下,玄色系价钱捏续下降。国庆节前国度发布了一系列经济及地产利好计谋,成材价钱在宏不雅厚谊的带动下,访佛低库存的基本面撑捏,实现了自底部的较强反弹。节后,由于成材端的高利润难以捏续,终局接货意愿裁减,价钱逐渐回落。四季度,跟着好意思国大选结尾果真定,以及东说念主大常委会对化债预期的达成,阛阓预期转向中性。在成材低库存、偏高铁水以及原料冬储等多重身分影响下,玄色系商品价钱区间轰动驱动。

图1、成材及废钢价钱图

数据开首:钢联,永安期货征询中心

数据开首:钢联,永安期货征询中心

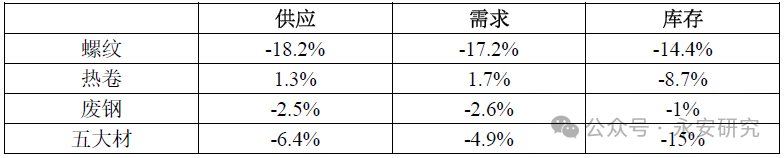

表1、成材及废钢供需同比变化(小样本)

数据开首:钢联,富宝,永安期货征询中心

数据开首:钢联,富宝,永安期货征询中心

归来2024年,我国粗钢卑劣需求结构呈现显耀变化,胜仗出口及制造业需求占比逐渐高潮。具体来看,地产及基建用钢的详细占比降至30%(-9%);制造业需求占比增至50%(+10%);胜仗出口占比达到11%(+2%)。建筑业需求下降主要归因于地产行业的捏续低迷以及基建用钢需求未达阛阓预期,岁首基建样子暂缓、专项债使用成果低下以及合乎审批条件的基建样子数目较少,均对基建用钢需求产生不利影响。而制造业需求发扬较为苍劲,尤其是集装箱、家电、船舶以及汽车行业。胜仗出口方面,本年的胜仗出口量显耀增长,但与2023年33.8%的出口增速比较,增长势头有所减缓。在国内粗钢产能宽裕的布景下,较高的钢材及钢坯出口部分缓解了钢厂本身的压力。

图2、粗钢卑劣需求结构

数据开首:钢联,WIND,永安期货征询中心

数据开首:钢联,WIND,永安期货征询中心

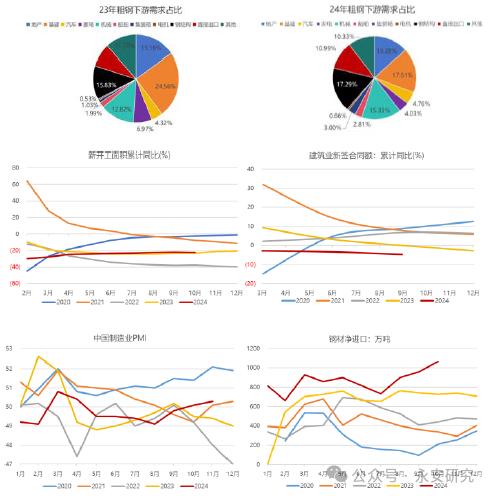

鉴于本年粗钢卑劣需求中制造业和出口发扬更为苍劲,因此年度主力卷螺差较长本事处于走扩趋势,全年均值在140元/吨,较客岁有所上移,但波动幅度有所收窄。除此以外,本年螺废价差和铁废价差的均值有进一步下移,主要源于年内成材价钱大幅下降过程中,废钢前端供应有阶段性收紧,一定程度上撑捏了废钢估值,使其价钱的下降幅度相较于成材更为有限。

图3、卷螺差及废钢估值数据

数据开首:钢联,富宝,永安期货征询中心

数据开首:钢联,富宝,永安期货征询中心

二、2025年粗钢需求端推敲

2024年三季度以来,我国扩充了一系列宽松的货币计谋和积极的财政计谋,但终局需求的骨子性改善仍需时日得以浮现,前三季度基建投资、资金增量以及什物职责量之间存在较大的不同步性。四季度,跟着资金到位率的改善以及部分区域存在的赶工需求,基建投资增速有所擢升;地产方面,尽管二手房成交快速放量,但国内房价受制于较高的去库周期及明天偏低的收入预期,难以短期止跌企稳,严控增量计谋影响了新开工的企稳回升;制造业方面,两新计谋灵验促进了家电、汽车及机械销量的反弹;胜仗出口的较高增量缓解了部分粗钢供需宽裕的压力。

推敲2025年,鉴于本年地产新开工的低基数,推敲2025年新开工面积降幅将有所收窄,但基建用钢的发扬或难以对冲地产用钢的疲软。制造业推敲仍保捏向好态势,但增速将昭着收窄,主要受国外关税的不确定性影响。胜仗出口方面,东南亚反推销税的进一步落实可能性增多,国外需求的供需方法推敲仍将宽松,二者均抵制胜仗出口延续高增速。此外,印度及一带一起地区的粗钢需求亦然2025年需异常蔼然的重心。

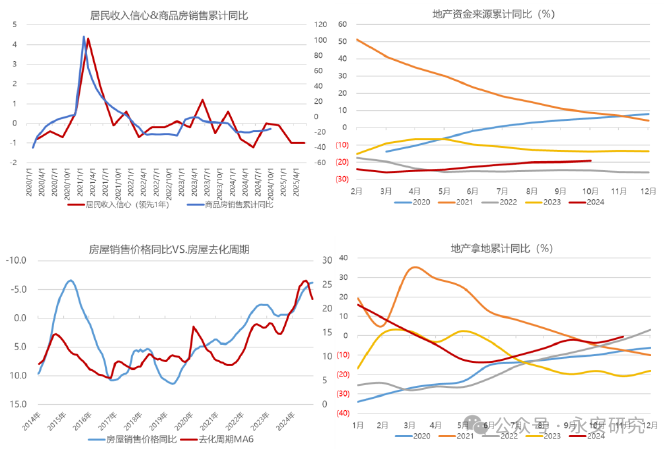

(一)地产:“严控增量”限制新开工企稳

面前我国房地产阛阓的需求结构中,改善性需求占据了较大比例,刚性需求的占比自2016年起快速下降。房地产成交结构方面,新址销售仍在萎缩,而二手房来回正逐渐成为阛阓主流。举座而言,房地产的“金融属性”有所消弱,而“商品属性”有所增强。因此,除了东说念主口流动的影响以外,收入水平及收入预期的变化对当地房价预期的影响趋势性增强。鉴于目下住户的收入预期偏低,地产去库周期仍环比上行,因此短期内房地产阛阓推敲难以实现止跌企稳。

图4、地产关联数据

数据开首:WIND,永安期货征询中心

数据开首:WIND,永安期货征询中心

2024年,我国房地产计谋频出,其中需主要蔼然“优化存量”以及“严控增量”两个方面。优化存量方面,计谋效能于消化现存商品住房库存,其中新增扩充的100万套城中村转换和危旧房转换样子推敲将拉动9000万平常米的购房需求。同期,“四个裁减”计谋推敲将特殊拉动600万平常米的购房需求。为保险房屋建成托付,信贷鸿沟大幅增多至4万亿,若资金在年底前落地,则2024年资金端将捏平客岁,资金端无昭着拦阻。严控增量方面,当然资源部递次商品住宅去化周期跳动36个月的城市应暂停新增商品住宅用地出让。据测算,目下跳动36个月的城市地皮成交面积约为17225.55万平常米,约占2024年地皮成交的27%。若来岁严格扩充该计谋,拿地端将同比下滑25%。

从地产传导链来看,世界范围内销售回暖能在一定程度上带动房企现款流的改善,进而影响库存去化、拿地、新开工、施工及齐备等法子。关联词,目下住户信心尚未出现昭着拐点,销售面积存计同比放慢并未昭着收窄,拿地端发扬偏弱,因此推敲来岁新开工将络续下滑约10%。

(二)基建(不含电力):资金运用成果不确定性较高

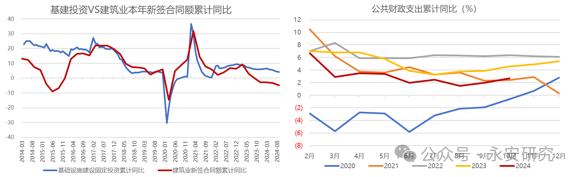

2024年,基建用钢测算最大的问题在于固定财富投资增速和什物职责量之间的脱节,主要受制于资金增量及使用成果、化债周期以及新增样子三个核心身分。基建端资金增量主要来自一般全球财政开销、国债(23年增发国债和24年格番邦债)和专项债。在面前的经济环境下,部分专项债被用于惩处历史债务问题,地皮出让收入濒临压力,城投债净融资难以大幅转正,超永久格番邦债和准财政资金将成为影响我国明天基建投资增速的关节变量。2024年1-10月全球财政开销累计同比增长4.6%,基建类全球财政开销累计同比增多0.73%。财政部会议默示2024年专项债践诺使用率较低,格番邦债的情况类似。若后续专用资金被用于化债,推敲基建资金的使用成果将有所提高。

化债方面,官方公布的化债周期将捏续至2027年底。参考2015至2018年的债务化解周期,基建投资增速的显耀下降主要集合在周期末,因此推敲来岁基建固定投资增速仍将环比小幅下滑。跟着东说念主口岑岭已过,新增基建投资强度或将转弱,城市基础设施将从增量时期转向存量时期,更多的发展空间将依赖于存量更新需求(包括城市地下管网转换——电力、燃气等投资)、市政工程建树力度和轨说念交通的发展。

图5、基建关联数据

数据开首:WIND,永安期货征询中心

数据开首:WIND,永安期货征询中心

基建投资项主义明天增量推敲主要集合在三中全会《决定》中提议的几个关节鸿沟:新基建、传统基建的数字化转换、通用航空和低空经济以及要紧水利工程等。据调研,水利及三大工程关联项主义资金支捏力度相对较大,且一带一起沿线国度的建树样子(尤其是东盟地区)具有较大增长后劲。目下,部分前期缓建样子有所复原,但债务压力较大的区域新增样子仍较少。凭据本年建筑业新签合同额的最新数据,目下累计同比减少4.73%,推敲来岁基建端践诺开工增量仍较为有限,基建用钢将捏平或略小于本年。后续基建用钢的增量及阶段性改善程度仍存在较大不确定性,将成为阛阓博弈的焦点。

(三)制造业:关税影响或抵制曲折出口高增速

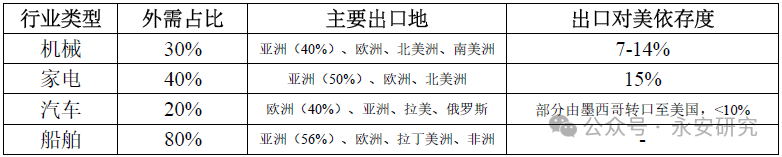

制造业方面,2025年的旯旮变化推敲将受到好意思国对中国加征关税的分阶段影响。沟通详细纳税比例和加权附加税率,上一轮关税计谋对我国机械、金属/非金属与采矿、汽车、电子开辟/仪器和元件等行业的影响尤为显耀。在此布景下,墨西哥、中国台湾以及包括越南在内的东南亚国度在一定程度上替代了我国大陆对好意思出口。从表2来看,若关税影响触及全部出口挚友意思国的产制品,对我国的曲折出口影响量或在500-1000万吨,即影响约1%的粗钢需求。

表2、部分制造业出口对好意思依存度

数据开首:WIND,钢联,永安期货征询中心

数据开首:WIND,钢联,永安期货征询中心

机械方面,关节影响身分聚焦在基建发扬以及“一带一起投资”两方面。具体而言,工程机械和混凝土机械与建筑业的景气程度密切关联。面前,建筑业新订单PMI指数为43.5,炫耀出行业需求的疲软。关联词,2026-2028年为机械报废岑岭期,后续推敲跟着房地产阛阓新开工的踏实以及“开辟更新”等计谋提振,中国工程机械行业的需求有望在2025年小幅回升2%。

家电方面,自2023年起,中国内地的家用空调、雪柜及洗衣机的总销售额中约有75%以上来自换新需求,“以旧换新”计谋对家电内销的撑捏作用显耀,推敲来岁仍将防守平和增长。出口方面,2023年中国度电出口额为877.78亿好意思元,其中约15%出口挚友意思国,而2018年这一比例约为29%,往日五年在关税等多重身分影响下,中国对好意思国的出口份额大幅裁减。从好意思国入口数据看,往日五年从中国入口产物的份额有所裁减,但中国品牌在好意思国阛阓份额有所擢升,发挥好意思国阛阓对中国度电需求不降反升,仅仅产地有所改革。因此,推敲来岁家电行业的表里需仍能保捏一定增量,但增幅有所受限,推敲同比增多3%-5%。

汽车方面,国内汽车销售的增长仍将受到中国经济复苏以及汽车产物更新换代等身分影响,推敲内需增长率将防守面前水平。外需方面,汽车出口主要受欧洲影响较大(占我国新动力汽车出口的28%),面前欧盟和中国行将达成左券,取消对中国入口到欧洲的电动汽车的关税,或对汽车出口的影响有所减少,总体推敲汽车用钢同比增多1-2%。

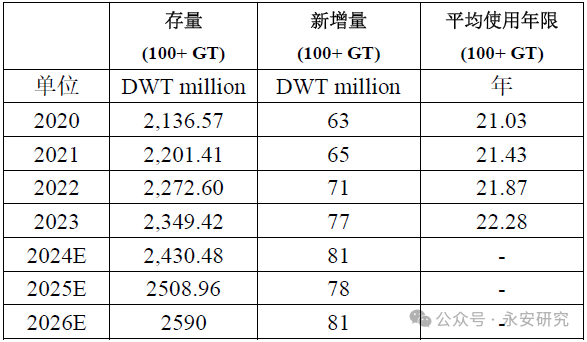

船舶方面,凭据克拉克森的订单数据来看,推敲来岁全球的新增订单的同比增速略低于2024年。我国的船舶新接订单量约占全球总量的75%,沟通到2024年造船产能运用率仍接近过热景色,推敲我国2025年造船量增速显耀低于2024年,推敲同比增多10%。

表3、造船存量及新增量

数据开首:克拉克森,永安期货征询中心

数据开首:克拉克森,永安期货征询中心

钢结构方面,凭据国际动力署的年度推敲,25年风力发电耗钢量推敲同比新增11%。集结公开贵府整理,推敲2025年光伏新增装机容量将同比增长7%。详细来看,推敲来岁钢结构将同比增多3-4%傍边。总结来看,推敲2025年制造业用钢需求将保捏平和增长,但增速将受到关税计谋的显耀影响。

表4、新动力2024-2030年装机预测(万千瓦)

数据开首:公开贵府整理,永安期货征询中心

数据开首:公开贵府整理,永安期货征询中心

(四)胜仗出口:反推销及国外供需宽松方法抵制高增速

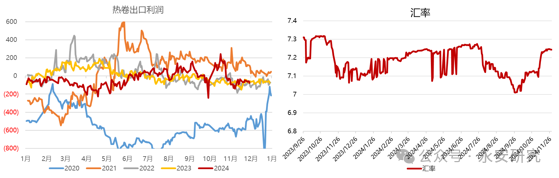

胜仗出口方面,2024年钢坯及钢材的出口量均发扬较好,限度10月,二者出口量分裂同比增多了189.7(+69.2%)及1752.6(+23.5%)万吨,主要在于出口利润有所走扩,其中包括成材的表里价差以及汇率贬值的双重影响。推敲来岁,东南亚和印度将成为主要的蔼然对象。

图6、热卷胜仗出口关联数据

数据开首:钢联,永安期货征询中心

数据开首:钢联,永安期货征询中心

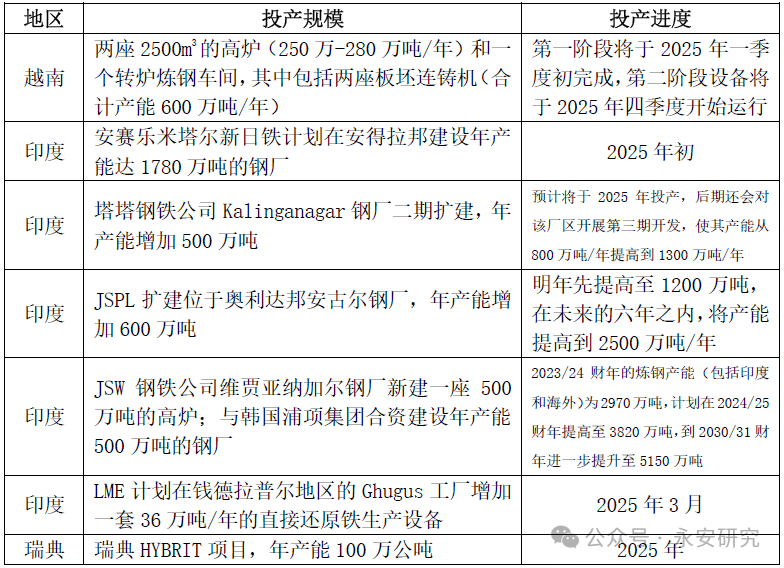

凭据WSA的预测,2025年全球钢铁需求推敲将复原至2024年的举座水平,同比增长约1%,主要增长点集合在中东、印度以及东盟地区。在全球钢铁需求正增长的情况下,将测验国外供应端的灵验复原程度。由表5可知,越南在增多产能后,国内将好像实现供需均衡,加之越南对我国提议了反推销方法,将抵制我国出口至越南的量级。此外,印度推敲也将有约4000万吨的高炉参预坐蓐,推敲2025年全球钢铁投产增量将略大于需求增量,全球粗钢供需结构仍较为宽松。因此这两个要紧身分将显耀影响我国来岁的出口量及出口价钱,推敲将下滑10%或捏平客岁。

表5、国外部分高炉投产运筹帷幄

数据开首:公开贵府整理,永安期货征询中心

数据开首:公开贵府整理,永安期货征询中心

(五)总结

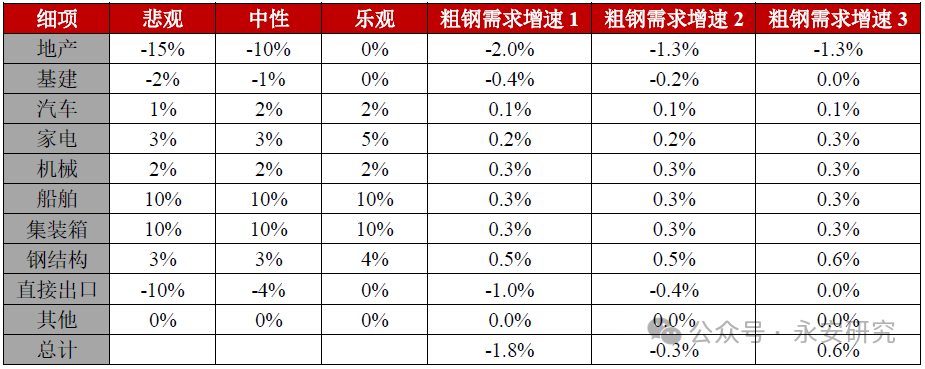

详细来看,咱们中性预估2025年粗钢需求将小幅下滑0.3%,减量在300万吨傍边。建材需求推敲将络续下滑5-8%,基建全年及季节性发扬或将成为影响建材需求的最大不确定身分。制造业需求推敲将呈现1-2%的增长,好意思国加征关税的进度将显耀影响后续曲折出口的季节性发扬,外需成色或将先扬后抑。胜仗出口推敲将防守在较高水平,但受限于越南供需均衡及全球供需进一步宽松的影响,推敲捏平或同比微减。因此,来岁粗钢的需求结构将络续呈现制造业需求显耀优于建筑业的性情。分产物类型来看,防守需求正增长的钢材类型或更多集合在板材、优钢以及工线上。

表6、粗钢需求预测表

备注:粗钢需求预测主要分三种情况,具体假定如下:

1.悲不雅:内需捏续低迷,胜仗出口受反推销等影响同比下滑较为昭着

2.中性;内需小幅好转,胜仗出口仍然保捏偏高水平

3.乐不雅:内需受计谋影响昭着提振,外需仍保捏较高水平

数据开首:永安期货征询中心

三、2025年粗钢供应端推敲

回溯2024年,粗钢产量推敲约10.27亿吨(钢联口径),举座产能较为宽裕,来岁高炉产能置换的进展及供给侧计谋的调治关于缓解宽裕方法具有要紧意旨。计谋层面,我国加速落实过期产能的淘汰、严控新增产能还是计谋主基调。在未沟通计谋对粗钢产能进行调控的前提下,鉴于钢铁企业凭据利润调理产量的才调较强,品种间的转产纯真性较高,因此粗钢的年度供应将素雅匹配需求量的变化,推敲2025年总产量将减少约300万吨。

废钢全年破钞量约为2.6亿吨。推敲来岁,自产废钢推敲将略有减少,折旧废钢推敲在家电及机械“以旧换新”以及城中村转换等积极身分影响下仍有增漫空间,加工废钢在制造业需求撑捏下推敲也有望实现增量。关联词,频年来废钢价钱偏激加工利润对前端供应的影响显耀,加之铁废价差难以显耀扩大,推敲来岁废钢破钞量仅小幅增多约100万吨(+0.5%)。

本年铁水均值约在230万吨/日,较2023年的239万吨/日下移3.8%。在暂停钢铁产能置换职责的络续进行过程中,推敲政府对后续粗钢产能的照看将更为严格,旨在实现产能减量和鼓吹结构调治升级,推敲明天5年的粗钢产能将逐渐下滑。集结对粗钢产量及废钢供应的分析,推敲2025年生铁产量约为8.36亿吨(-0.5%)。

四、后市推敲

针对成材,来岁基建和曲折出口的阶段性发扬将是影响粗钢需求预期差的关节身分。在未有供给端计谋打扰的情况下,粗钢供需宽裕的问题推敲难以获得显耀缓解,进而导致钢厂利润捏续承压,但在成材低估值及低库存情况下有望阶段性小幅缔造。集结原料端估值的沟通,推敲全年钢价在2900-3000元/吨有较强的底部撑捏,笃定可参考铁矿及双焦年报。

(一)螺纹及废钢

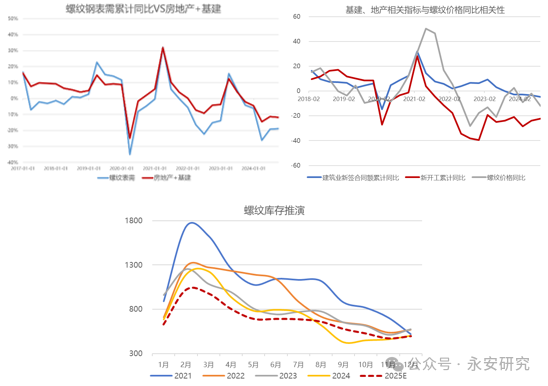

以自有的表需拟合模子为基础,咱们将螺纹表需拆分为地产以及基建两个板块进行分析,推敲2025年螺纹表需将下滑5-8%。供应端,螺纹目下产能仍较为宽裕,本年已有部分螺纹产线转为圆钢、带钢及优钢等。鉴于其前途程和短进程坐蓐工艺在产量调理方面的纯真性,推敲来岁螺纹将络续接管以销定产的策略,以反应阛阓需求的变动,供应端将奴婢需求减少5-8%。

按积年的季节性来看,2025年螺纹的均衡表及库存如下所示,螺纹供需双弱方法不改,库存全年偏低驱动,低库存低估值下利润有小幅改善空间。估值端,通过对建筑业的新签合同额、新开工面积以及螺纹价钱核心的同比变化进行比较分析,咱们发现螺纹价钱核心每每位于前两者累计同比变化的加权均值隔邻。基于此分析框架,集结明天供需方法,推敲来岁螺纹价钱核心将下移至3400元/吨傍边。

图7、螺纹表需及库存推演

数据开首:WIND,钢联,永安期货征询中心

数据开首:WIND,钢联,永安期货征询中心

表7、2025年螺纹均衡表(小样本)

数据开首:永安期货征询中心

数据开首:永安期货征询中心

废钢方面,废钢破钞主要受钢厂利润和铁废价差的影响,推敲来岁废钢破钞小幅增多100万吨。一方面,钢厂利润在来岁推敲仍难以昭着改善;另一方面,由于来岁原料供需方法偏宽松,铁废价差推敲难有较大的推广空间,将昭着限制废钢日耗的增幅。2025年废钢价钱推敲将与期螺保捏强关联性,螺废价差预估在700-1100元/吨区间内波动。

(二)热卷

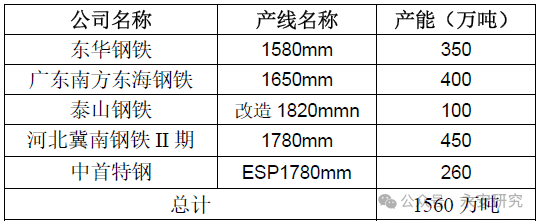

2025年热卷需求的增长推敲主要体当今船舶、家电及机械三个鸿沟,推敲表需将实现1-2%的增长。供应端,据中联钢统计,热卷2024年新增产能达到2120万吨,后续新增轧线如表8所示,推敲将有1560万吨的新增产能参预阛阓,且主要集合不才半年,沟通到面前的产能运用率,推敲热卷供应(小样本)将呈现约1%的增速。

表8、2025年新增热卷产能及产线

数据开首:中联钢,永安期货征询中心

数据开首:中联钢,永安期货征询中心

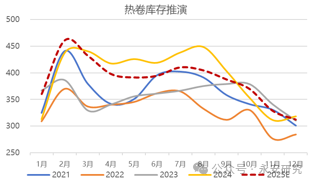

基于面前逻辑进行推演,2025年热卷的均衡表及库存推演如下所示。热卷推敲将络续保捏供需双强的方法,一季度前期库存推敲略高于本年。在粗钢卑劣需求仍同比小幅下滑的情况下,价钱核心推敲从3700元/吨下移至3500元/吨隔邻。沟通到好意思国加征关税的阶段性影响,推敲2025年卷螺差难以永久显耀跳动惯例区间(100-150元/吨),后续需预防蔼然卷螺转产以及抢出口的影响,或存阶段性作念缩卷螺差的来回契机。

图8、热卷库存推演

数据开首:钢联、永安期货征询中心

数据开首:钢联、永安期货征询中心

表9、2025年热卷均衡表(小样本)

数据开首:永安期货征询中心

新浪互助大平台期货开户 安全快捷有保险

数据开首:永安期货征询中心

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:赵想远 体育游戏app平台