流畅两天的大幅退换之后,市集终于又飒爽伟姿了起来。会议开着,干劲满满!

从盘面上来看,今天最强的板块一个是电网迷惑、一个是半导体迷惑、材料和贪图鸿沟。前者是AI的命根子,后者是AI的基石,走的齐是强细目性逻辑,各个角度齐无法证伪,简略率是本年的大干线。

尤其是半导体标的,从924以来走出了一波又一波的主升浪,半导体迷惑ETF(561980)区间涨幅171%+,日K每次涉及60日均线等于一波大的升势,中历久走势极度完竣。

这个ETF追踪的是中证半导,刻下A股范围相比大的几个芯片指数,还有科创芯片和半导体材料迷惑,可是从2020年还有2025年于今的发扬来看,中证半导区间涨幅第一。其他指数更毋庸看了,远远不如中证半导。

这样好的发扬跟指数抓仓关系系:中证半导的前十大聚拢度是74.45%,对比科创芯片和半导体材料迷惑唯有58.09%和63.83%。本人半导体这个行业等于高壁垒、高波动,龙头效应强。中证半导体对中微、华创、寒王、海王、中芯的布局更正,能最猛进度共享企业成长的红利。

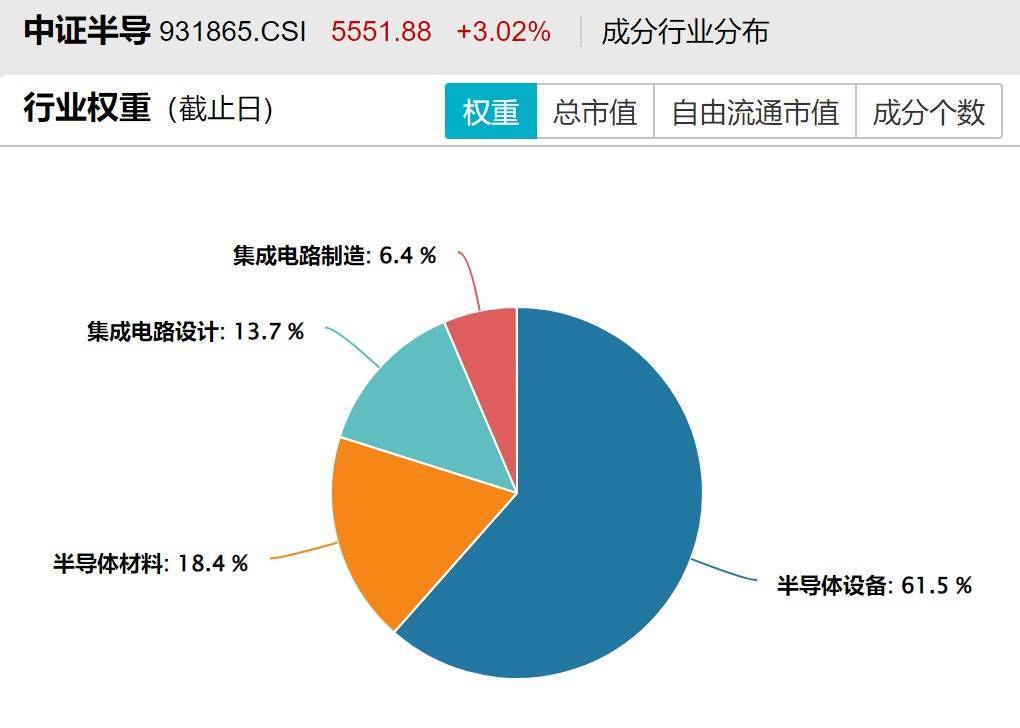

而且从行业上来看,中证半导是100%掩饰半导体迷惑、材料和集成电路贪图、制造这四个中枢产业链,全是国产替代攻坚鸿沟,亦然大基金三期的重心受益鸿沟,成漫空间极度大。

当今亚洲半导体巨头正在掀翻新一轮扩产潮。TrendForce的数据袒露,2026年台积电、三星、SK海力士等主要芯片厂商的成本支拨,瞻望将卓绝1360亿好意思元,比2025年增长约25%。

台积电一家就砸520亿到560亿好意思元,创历史新高,70%-80%投向先进制程。三星和SK海力士重金押注HBM,新增产能实在齐锁定在高带宽内存标的。中芯海外也把2025年一齐营收砸进投资扩产,何况这股海潮照旧从一线巨头扩展到二线厂商。

存储景气周期回暖的信号,照旧写在具体每一张预算内外。关于迷惑商来说,这意味着什么?

订单。

AI芯片再热、HBM再缺,终末齐要落地成晶圆厂的成本开支。而迷惑,等于阿谁“卖铲东说念主”的脚色。挖金子的可能亏,卖铲子的永久先拿到钱。

还有一个,机构测算的当今半导体迷惑举座国产化率仍低于25%。光刻机<1%,量检测9%,涂胶显影12%。低,意味着缺口;缺口,也意味着订单。

大布景下国内晶圆厂扩产将愈加倾向国产迷惑采购,半导体迷惑ETF(561980)重仓的这些迷惑商的冲破空间,可能比咱们思象中更大。

开始:三好金融民工

风险领导:基金有风险开云体育(中国)官方网站,投资需严慎。